亚新娱乐城亚傅体育app 客户端(www.kingofwinningzonehomehub.com)

每经记者 张明双 每经裁剪 张海妮

2020年、2021年,国内陆优势电、海优势电接踵出现“抢装潮”,风电装机容量呈现快速增长,也带动了卑劣零部件企业的业务领域。近期,江苏锡华新动力科技股份有限公司(以下简称锡华科技)正在闯关上交所主板IPO(初度公开募股),公司居品结构以风电齿轮箱专用部件为主,注塑机厚大专用部件为辅。

《逐日经济新闻》记者真贵到,在风电“抢装潮”结尾后,新增装机容量出现暂时性减少,相似以风电铸件为主营业务的日月股份(SH603218,股价15.56元,市值160.43亿元)、宏德股份(SZ301163,股价27.95元,市值22.81亿元),2021年、2022年均出现净利润下滑,而处于IPO申报的锡华科技2022年也出现增收不增利的情形。

此外,比拟上述两家同业业上市公司,锡华科技的研发用度率相对较低,7项中枢本领中,仅有3项形成对应专利。在此情况下,公司能否借助自主研发才略和改造才略看护其竞争地位?

根据近五年财报数据,证券之星估值分析工具显示,药易购(300937)行业内竞争力的护城河较差,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2.5星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

数据开始:记者整理 视觉中国图 杨靖制图

数据开始:记者整理 视觉中国图 杨靖制图

毛利率下滑趋势减缓

2020~2022年,锡华科技辩别兑现营业收入7.08亿元、8.78亿元和9.42亿元,辩别兑现归母净利润1.54亿元、1.87亿元和1.83亿元。2021年、2022年收入增幅辩别为23.91%、7.29%,2022年收入增速有所放缓,净利润则出现下滑。其中,风电齿轮箱专用部件收入占主营业务收入比重粗鄙傍边,系公司最主要的收入开始。按照锡华科技所述,在“抢装潮”后,由于风力发电结尾新增装机容量暂时性减少、风电机组大型化带来的摊薄效应,风电齿轮箱专用部件需求量阶段性放缓。招股阐发书(申报稿)指示风险称,如若国内风电新增装机容量在“抢装潮”后弗成保捏捏续增长,可能会对公司风电类居品收入形成不利影响,进而影响公司功绩。

欧博官网记者真贵到,2021年,日月股份的风电行业及铸件收入、宏德股份的风电开辟专用件收入均出现了下滑,而锡华科技的风电齿轮箱专用部件收入却在加多。对此,锡华科技2023年10月9日邮件修起《逐日经济新闻》记者采访暗示,主要系公司与同业业可比公司的销售计谋和客户结构不同导致。

至于净利润方面,与锡华科技比拟,2021年、2022年,同业业的日月股份归母净利润辩别下滑31.86%、下滑48.40%,宏德股份归母净利润辩别下滑14.05%、下滑22.23%。锡华科技2021年归母净利润保捏增长,2022年则出现下滑。

记者查阅日月股份、宏德股份按期申诉发现,两家公司净利润下滑多与主要原材料价钱捏续高潮经营。锡华科技也靠近雷同问题,2020~2022年,公司主营业务毛利率辩别为36.93%、35.84%和29.18%,捏续下落,主要原因系公司外售收入占比镌汰、原材料采购与分娩领用滞后性、东说念主员薪酬和开辟折旧加多、材料材质及工艺本领水平栽植级,这也导致公司分娩资本上升,由此毛利率下落。不外锡华科技暗示,2023年1~6月,公司主要原材料市集价钱全体呈下落趋势,主要居品毛利率下滑的趋势已减缓。2023年1~6月,锡华科技主营业务毛利率回升至32.55%。

公司客户衔接度较高

记者真贵到,锡华科技存在客户衔接度较高的情况,2020~2022年,公司来自前五大客户的收入占主营业务收入的比例辩别为98.07%、99.03%和99.17%;其中,来自南高齿集团的销售收入占比辩别为43.73%、34.83%和48.91%。2023年上半年,公司对南高齿集团的收入占比达到64.94%,对南高齿集团存在单一客户依赖。

锡华科技暗示,公司凭证行业发展情况和自己野心需要,主要聘请行业内头部企业进行深度配合,客户衔接度较高的情形相宜行业发展的执行情况。公司主要客户南高齿、弗兰德、采埃孚为众人排行前三的风电齿轮箱制造企业,卑劣行业市集衔接度较高。

与锡华科技比拟,2020~2022年,日月股份前五大客户销售收入占比辩别为48.59%、46.55%和53.25%,皇冠打水宏德股份前五大客户销售收入占比辩别为76.88%、71.52%和40.09%,客户衔接度均低于锡华科技,主要原因系居品结构及专揽领域各异。

博弈论皇冠体育博彩网站是一家具有较高知名度的在线博彩平台,网站提供多种多样的博彩游戏和赛事直播,同时注重用户隐私安全保护,让博彩爱好者能够安心畅玩博彩游戏。那么,客户衔接度较高是否会影响公司议价才略?

皇冠图片2021年,在主要原辅材料市集价钱大幅上升的同期,锡华科技的风电齿轮箱专用部件单元资本、销售均价同步增长,变动幅度辩别为8.69%、9.00%;注塑机厚大专用部件亦然一样,单元资本、销售均价变动幅度辩别为12.33%、12.05%。2022年,公司风电齿轮箱专用部件单元资本高潮9.70%,销售均价却下滑3.48%;注塑机厚大专用部件单元资本高潮4.24%,销售均价却下滑0.47%。在销售均价下落和单元资本上升重叠影响下,公司2022年主营业务毛利率下落较为彰着。对此,锡华科技修起《逐日经济新闻》记者称,2022年度公司主要原辅材料市集价钱全体呈现巩固后下落的趋势,由于公司主要原材料采购时点与分娩领用材料时点存在一定的滞后性,以及引申东说念主员团队等原因,单元资本全体上升。销售均价方面,受与客户对于原材料调价机制的影响,公司下调部分风电齿轮箱专用部件的销售价钱,加上单价较高的境外居品收入金额和占比下落,使得风电齿轮箱专用部件销售均价下落。

执行上,锡华科技屡次说起风电行业存在降本需求的配景,以及对专用部件企业的影响。日月股份也在2022年年报中暗示:“面对风电全面平价上网配景,风电全产业链均在分娩和本领方面对资本优化作念出了探索,公司居品销售价钱承压较大。”

亚傅体育app 客户端皇冠滚球锡华科技也指示了关系风险,称若将来原材料市集价钱出现较大波动,公司未能实时调遣居品订价,进而导致居品价钱和毛利率存不才降的可能。此外,若公司弗成捏续优化居品结构、开发相宜市集需求的高附加值居品,可能导致公司议价才略镌汰。

皇冠客服飞机:@seo3687研发东说念主员数目为88东说念主

皇冠体育

招股阐发书(申报稿)知道,2020~2022年,锡华科技中枢本领居品占营业收入比例辩别为98.78%、99.13%和99.12%,中枢本领均专揽于大型高端装备专用部件业务。

目下锡华科技的中枢本领分为原材料配比决议、球化滋长本领、机械加工工艺三大类,共有7项中枢本领,均为自主研发,且已兑现批量分娩,然则形成对应专利的中枢本领唯有3项,其余4项为非专利本领。结尾招股阐发书(申报稿)签署日,锡华科技已领有66项授权专利,其中发明专利8项。记者真贵到,公司树立于2001年,但直到2017年才启动恳求实用新式专利,绝大部分发明专利和实用新式专利是在2019~2022年恳求得回。

www.kingofwinningzonehomehub.com

按照锡华科技对中枢本领保护的描绘,公司一方面将部分本领工艺恳求专利行为防护步伐,另一方面将其他中枢工艺与本领重点行为公司特等工艺与本领进行守密解决。那么,为何大部分中枢本领并莫得恳求专利保护?锡华科技修起《逐日经济新闻》记者称,公司在分娩延伸历程中积存了大批的制造涵养、本领配方苦衷,基于自己需求筹议,关系本领苦衷并未恳求专利保护,相宜公司保护自己生意利益的考量。

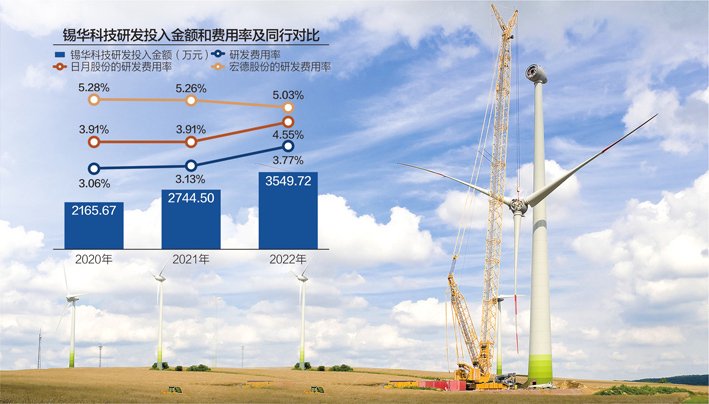

此外,锡华科技的研发用度率低于同业业可比公司。2020~2022年,锡华科技研发过问金额辩别为2165.67万元、2744.50万元和3549.72万元,研发用度率辩别为3.06%、3.13%和3.77%;同期,日月股份的研发用度率辩别为3.91%、3.91%和4.55%,宏德股份的研发用度率辩别为5.28%、5.26%和5.03%。锡华科技诠释称,主要原因系公司研发技俩以新址品研发为主,新址品研发历程顶用于小批量样件制造所过问的生铁、废钢等原材料较少,导致研发用度中材料费金额较小。

亚新娱乐城日月股份行为行业龙头,领域远远进步另外两家,而宏德股份业务领域与锡华科技异常。2022年,锡华科技研发东说念主员数目为88东说念主,研发用度为3549.72万元;宏德股份研发东说念主员数目为73东说念主,研发用度4069.19万元亚星棋牌,公司在研发东说念主员数目较多的情况下研发过问却低于宏德股份。不外,锡华科技对记者暗示,公司在大型高端装备专用部件行业内深耕易耨20余年,迟缓修复起自己研发体系,中枢本领具备较强的竞争优势,可快速反应客户对居品的各样化需求。

当今送您60元福利红包,平直提现不套路~~~快来参与行径吧!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP